Dívida pública brasileira: o que mudou entre 2020 e 2026

- ruthycosta

- 28 de abr.

- 6 min de leitura

Queda temporária impulsionada pela inflação do PIB e aumento recente pressionado pelo custo dos juros redefine o cenário fiscal.

Por Daniel Jorge

A economia brasileira parece viver em um estado de "crise permanente". No entanto, os números da dívida pública nos últimos anos contam uma história muito mais dinâmica. Quem acompanhou as manchetes entre 2021 e 2022 deparou-se com um fenômeno contraintuitivo: em meio às sequelas de uma pandemia global, a dívida brasileira apresentou uma queda acentuada. Para entender esse processo, é preciso dominar dois conceitos fundamentais que o mercado acompanha com lupa.

A Dívida Bruta do Governo Geral (DBGG) é o termômetro mais rigoroso, pois abrange as responsabilidades dos governos federal, estaduais e municipais. No Brasil, ela possui uma jabuticaba técnica: inclui as operações compromissadas do Banco Central, o que a torna mais abrangente e sensível do que em outros países emergentes.

Na prática, essas operações são instrumentos de política monetária usados para controlar a liquidez da economia. Isso significa que o Banco Central vende títulos públicos com o compromisso de recomprá-los no curto prazo, regulando a quantidade de dinheiro em circulação. E aqui está a jabuticaba-técnica: o que deveria cumprir apenas uma função monetária e não fiscal, termina entrando no cálculo da dívida.

Já a Dívida Líquida do Setor Público (DLSP) funciona como um balanço patrimonial, subtraindo os ativos, como as reservas internacionais, do estoque total. Compreender essa engrenagem é o primeiro passo para decifrar por que o Brasil é, ao mesmo tempo, um mercado resiliente e um paciente em estado de observação constante.

Quando o "Orçamento de Guerra" Redesenhou o Risco

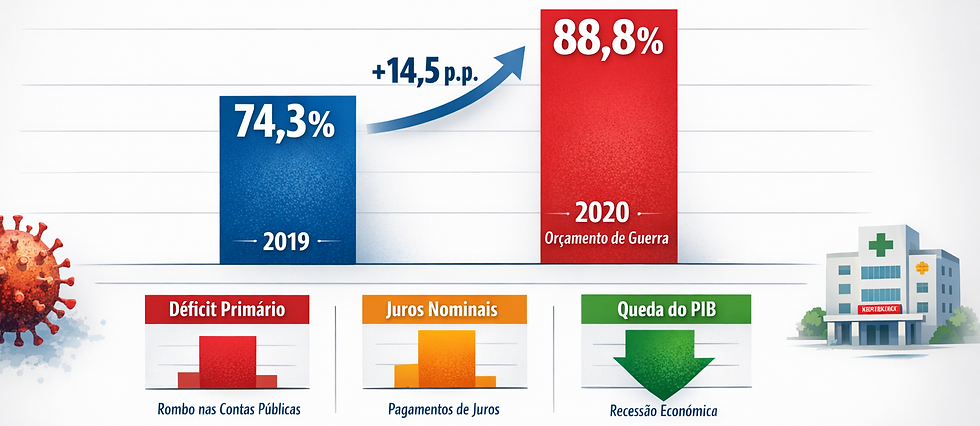

O ano de 2020 foi um divisor de águas. Para enfrentar a crise sanitária, o Brasil acionou o "Orçamento de Guerra", por meio da Emenda Constitucional nº 106, promulgada no dia 07 de maio daquele ano. A Emenda criou um regime extraordinário fiscal, financeiro e de flexibilidade nas contratações para enfrentar a emergência de saúde pública causada pela pandemia da COVID-19 e o financiamento do auxílio emergencial.

Na prática, o Banco Central do Brasil foi autorizado a comprar e vender títulos públicos privados, para garantir liquidez ao sistema financeiro. Permitiu ainda a separação contábil entre as despesas do orçamento regular e aquelas voltadas para o combate à pandemia, definindo o “orçamento de guerra” sem as amarras impostas pelas limitações da Lei de Responsabilidade Fiscal. O resultado foi um salto: a DBGG disparou de 74,3% para 88,8% do PIB em apenas doze meses.

Segundo o Tribunal de Contas da União (TCU), este incremento de 14,5 pontos percentuais foi alimentado por uma combinação de três fatores: um déficit primário substantivo, o pagamento de juros nominais e uma queda acentuada do PIB nominal.

Com isso, o ano de 2020 marcou um ponto de inflexão na história fiscal brasileira... a eclosão da pandemia de Covid-19 exigiu uma resposta fiscal de magnitude sem precedentes.

"Morfina" da Inflação

De acordo com o informe de projeções da dívida pública do Tesouro, após o susto de 2020, a dívida recuou para 71,7% em 2022. Mas não se engane: isso não foi fruto de um ajuste estrutural ou de austeridade. O grande motor dessa queda foi a "inflação do PIB nominal".

Funciona assim: a inflação elevada fez com que o valor nominal do PIB, o denominador da conta, crescesse muito mais rápido do que o estoque da dívida, o numerador. Este resultado ficou entendido como um alívio contábil, não econômico.

Além disso, o período foi marcado pelo que a imprensa e a oposição, ambos críticos do governo na época chamaram de “Kamikaze” e "morfina eleitoral": a aprovação de pacotes de gastos como a PEC, que foi denominada de “Kamikaze” no valor de R$ 42,5 bilhões, que mascarou, segundo análise de José Luis Oreiro, professor associado da Universidade de Brasília - UnB e pesquisador do CNPq, desequilíbrios estruturais em troca de fôlego imediato, deixando uma herança de instabilidade.

Peso dos Juros entre 2024 e 2025

Com a chegada do Novo Arcabouço Fiscal, que é constituído por um conjunto de regras que substitui o teto de gastos, estabelecendo limites mais flexíveis para o crescimento das despesas públicas com base no desempenho das receitas e em metas de resultado primário, o governo previa mais fôlego.

Neste novo cenário, em tese, o Governo Central busca evitar tanto o descontrole fiscal quanto o engessamento dos gastos do Estado. Só que na prática, acontece assim: se o Governo tenta controlar a "torneira" das despesas, o "ralo" dos juros abre-se de vez.

Conforme artigo publicado no site do Instituto Brasileiro de Economia (FVG IBRE), em 2025, por exemplo: a despesa com juros atingiu 8,7% do PIB, o maior valor desde 2002.

Na prática, isso significa que o Brasil está preso em uma armadilha onde quase metade 49,1% da Dívida Pública Federal é atrelada à taxa Selic, tornando o Tesouro refém direto das decisões de política monetária.

Muro dos R$ 10 Trilhões e a Dívida no Piloto Automático

Ao olharmos para 2026, os números ganham proporções notáveis. Projeta-se que a Dívida Pública Federal - DPF flutuará entre R$ 9,3 trilhões e R$ 10,3 trilhões.

A fragilidade técnica aqui é a divergência nominal: enquanto, por um lado, o governo mira um resultado primário perto de zero, o que pode ser entendido como a diferença entre tudo que o governo arrecada (imposto, taxas, etc) e tudo o que ele gasta, excluindo o pagamento de juros da dívida pública, por outro lado, o déficit nominal, que inclui os juros, deve atingir 8,58% do Produto Interno Bruto - PIB.

Essa projeção é calculada a partir de modelos macroeconômicos que cruzam variáveis críticas, com base em dados do estoque da dívida pública, da taxa Selic e da projeção do PIB. Portanto, mesmo que o governo alcance um resultado primário de zero, não gastando mais do que arrecada durante o ano, ainda terá de arcar com o pagamento dos juros sobre a dívida pública já existente.

Em termos macro-periféricos: se a taxa de juros real supera o crescimento do PIB, estimado em apenas 1,82% para 2026, a dívida cresce sozinha, mesmo sem novos gastos.

Para estabilizar a Dívida Bruta do Governo Geral - DBGG em 83% do PIB, seria necessário um superávit primário superior a 1,5%, algo fora do radar das projeções atuais.

Por que o Brasil ainda não quebrou?

Apesar do cenário nada otimista, o Brasil possui "escudos" que evitam uma crise de insolvência aguda. O país detém US$ 330 bilhões em reservas internacionais e possui uma exposição cambial mínima, apenas 3,7% da dívida está em dólar. Isso significa que a maior parte da dívida pública do Brasil é emitida em real e não em dólares.

Além disso, o mercado interno é profundo: o Brasil deve majoritariamente, com cerca de 96,3% da dívida para seus próprios bancos e fundos de pensão. Entre eles estão, Bancos comerciais e de investimentos, Fundos de Investimentos, Previdência, Investidores Estrangeiros, Fundos administrados pela União e Seguradoras.

No entanto, o "caminho para o grau de investimento" , ou seja, o “selo de bom pagador”, sofreu um revés. Embora a Moody’s tenha elevado a nota para Ba1 em 2025, representando um sinal de que o Brasil estava melhorando, a perspectiva foi revisada de positiva para estável logo em seguida.

É como se dissesse num primeiro momento, com a revisão positiva Ba1, que o Brasil estava indo bem e tinha grandes chances de ganhar o selo de bom pagador, mas em seguida, a Moody’s freou este entusiasmo, ao reconhecer que houve uma estagnação, por isso a perspectiva foi ajustada para estável. Basicamente, o Brasil deu um passo à frente, mas parou de caminhar em direção ao objetivo desejado.

O motivo? A percepção de que a rigidez das despesas e o custo da dívida bloquearam o acesso ao selo de bom pagador, mantendo o país em uma zona de "risco moderado" mas persistente.

Limite da Soberania Fiscal

Conforme foi demonstrado, a trajetória entre 2020 e 2026 revela três atos: o choque pandêmico, o alívio entendido como ilusório da inflação e o novo “equilíbrio” sob o peso dos altos juros.

A apropriação de juros de quase R$1 trilhão em 12 meses, representando 8,49% do PIB, é um fardo que limita a tão propagada “soberania nacional”, drenando recursos que poderiam financiar a produtividade.

Neste contexto, a sustentabilidade futura depende menos de novas regras e mais da capacidade de crescer acima do custo do capital. Aqui, uma pergunta se faz necessária: O Brasil conseguirá atravessar o "muro dos 10 trilhões" sem sacrificar o investimento produtivo das próximas gerações?

A resposta está na capacidade de transformar o orçamento em ferramenta de desenvolvimento, e não apenas em um mecanismo propagandista de rolagem de passivos.

Comentários